私の戦闘力は53万です

子供の時に書かされたような将来の夢ではない!

「もう働きたくない!」と常に考えている私の将来の夢を叶えるために必要な金額を計算してみた

前回の記事

私の将来の夢

そもそも、実現不可能なのが「夢」なんだけど・・・

3つある

・仕事を辞める

・もう働かない

・中古一戸建てを買って一人で住む

要するに

「わたしのしょうらいのゆめはニートです」

「将来の夢はニート」とか言っちゃう子供がいたら、ある意味、本当の夢を語る素直で良い子かもしれない

小学校でコレを書いたら、確実に先生から怒られるパターン

「中古一戸建てを買って一人で住む」なら、まだ先生は許してくれそうだと思うが・・・

(家庭科の教科書に「マイホーム購入」って書いてあるし)

ちなみに、私は独身

結婚希望ナシ!

仕事を辞める

「退職」の2文字。

会社員なら、誰もが憧れるイベント。

自分の周りの人は、いつも

「仕事を辞めてぇ~」

と思いながら働いていると思う。

でも、皆はなぜ仕事を辞めないのか?

金がもらえなくなるからだよね?

人は、金によってコントロールされている(名言)

もう働かない

生きるために、十分な金を得た状態であれば働いて給料を得る必要もない。

その金額ラインを予想するのが面倒で億劫なので、本記事で改めて計算することにした。

中古一戸建てを買って一人で住む

もちろん、ローンではなく一括払いね。

場所に拘りは無いけど、最近の自然災害状況も踏まえると以下辺りががいいかな?

・大雪が降らない

・大雨・台風被害が少な目

北に行くほど、雪が降る

西に行くほど、台風が強くなる。

なので、私は北関東辺りが理想の場所かな~?

と考えている。(群馬・栃木・茨城)

あと、東京駅や成田・羽田空港に近いのもポイント。

(片道3時間かかるけど)

夢を叶える為に必要な金額

「私の夢」の値段は5620万円です

「夢」の値段wwwwwwww

結論から言うと

54歳までに働いて5620万円の貯金を作る!

そして中古一戸建てを一括払いで購入して80歳まで生きる。

その後は知らん!

金額の計算手順

私の3つの夢

・仕事を辞める

・もう働かない

・中古一戸建てを買って一人で住む

の中で、一番金額が計算しやすいのが「中古一戸建て購入」

中古一戸建ての予想値段

北関東の中古一戸建て(築30年未満)のお値段をネットで調べたところ、都市部の図書館の近くで2000万円程度の場所がある。(山の中じゃないよ!)

不動産価格は,時代と共に変動するので

値段はコレ!って言えないのだが・・・

あと、仲介手数料とかリフォーム代等がかかるので、もっと高くなる。

とりあえず,家を買う値段は2000万円+α

2500万円必要になると考えておこうか。

ちなみに、今の私の貯金額は2500万円以上あるので一括払いで買える。

だけど、今の会社が東京にあるので・・・

通勤の都合で中古一戸建てが買えない。(だから仕事を辞めたいのです)

もう働かなくて済む為に必要な金額計算

この計算に苦労する。

と言うか、未来の物価上昇みたいなイベントなんて、誰も予測できない。

よって、金額計算は無理

Q.E.D.

・・・では、ただの現実逃避なんで

この場でしっかり計算してみた

(不確定な将来予測だけど)

自分の金に関する現状把握

どんなにキレイ事を言おうが、結局は「お金」によって人をコントロールしている。

なので「お金」だけに絞って、自己分析した。(嫌な就活準備)

・あと50年生きる (今は30代前半)

・手取りは350万円/年

・家賃は年100万 (今は社宅)

・家賃、娯楽を除く生活費は,月10万

計算を簡単にするために,条件は以下とした

(私は税理士じゃないので)

・「税金」と「年金」は相殺されると見なして無視する。

・貯金額はゼロとする (中古一戸建て購入で消える為)

・手取りは上がらないと仮定

(年に5000[円/月]上がっているけど,アテにしない)

・娯楽費はゼロ (家賃を多めに見ているので、そこに含むと考える)

・親の介護費はゼロ (これも家賃に含むと(ry)

なんか条件が色々あって怪しくなったけど・・・

条件をできるだけ簡略化した場合,何歳で仕事を辞めれるのか計算してみた

知りたい答えの整理

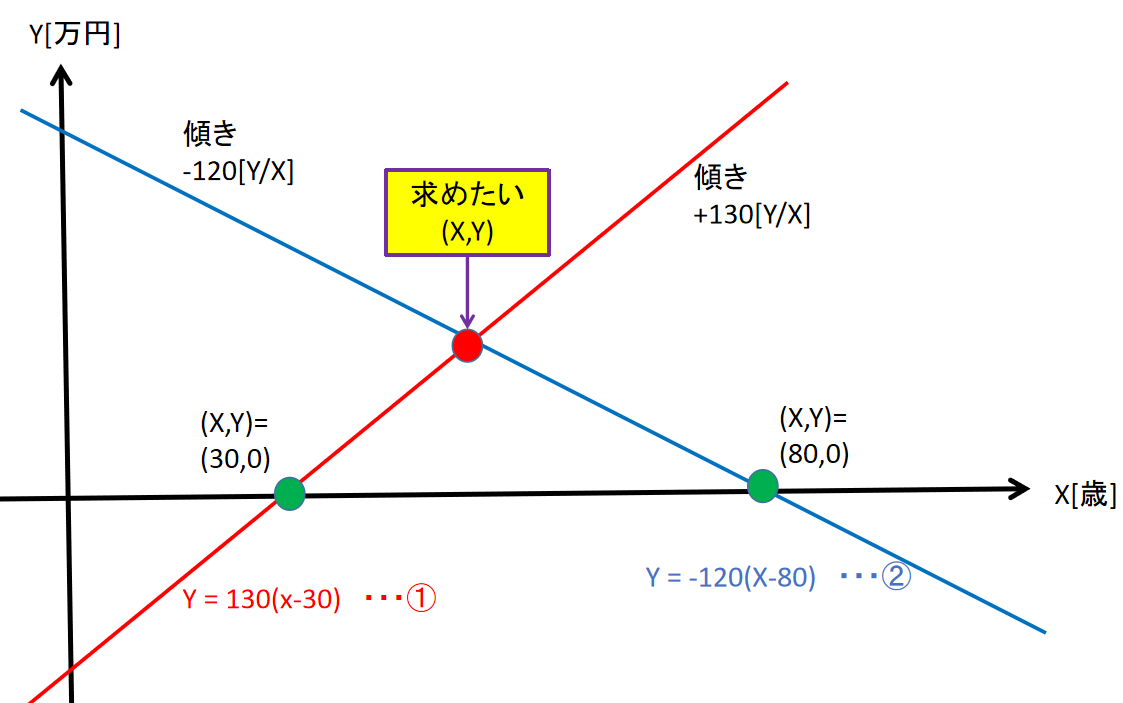

まず、X,Yの定義から。

年齢をXとおく

貯金額をYとおく

私が退職できる「年齢 (X) 」は何歳か?

また,その時の「貯金額 (Y) 」はいくらか?

を計算で求める。

自分事なので必死になる

簡単な算数で計算

働いている現役時代だと,年で130万円の貯金が可能

・年の収入(手取り)は350万[円]

・年の支出は 100万[円]+10万[円/月]*12[月]=220万[円]

→350万[円] – 220万[円] = 130万[円]

仕事を辞めた後は、中古一戸建てを買うので家賃はかからない

(固定資産税はかかるけど,年金で相殺すると仮定して無視)

なので、年の支出は120万円だけで済む。

10万[円/月]*12[月]=120万[円]

難しい数学の話

とは言っても、中学1年生レベル

上の図に示す平面グラフXYを用意する。

X軸方向:[歳]

Y軸方向:[万円]

現役時代の一次関数は

Y = 130(x-30)

= 130x-3900 ・・・①

退職後の一次関数は

Y = -120(X-80)

= -120X + 9600 ・・・②

①と②の交点は

130x-3900 = -120X + 9600

250x = 13500

x = 54 ・・・③

③を①に代入すると

Y = 130 * (54) -3900

= 3120

私が退職できる年齢 x=54[歳]

その時の貯金額 Y=3120[万円]

必要な金額の総決算

中古一戸建て・・・2500万円

54歳で退職、それ以降の生活にかかる金額・・・3120万円

よって、54歳の時点で

2500万円 + 3120万円 = 5620万円

の貯金があれば

「仕事やーめた」

「郊外に中古一戸建てを買ったろか!」

という事ができる。

つまり、自分の夢が叶う。

夢が叶ったら、それは夢ではな(ry

5620万円の数字は、あくまでも参考

将来の事は誰も分からない

以下のような事が起こる可能もある。

・突然戦争が起きて物価上昇・インフレが起きるかもしれない。

・不動産価格が上昇した

・中古一戸建てを買ったけど、大災害が起きて家が流された

・会社の事業が傾いて手取りが減った

・54歳よりも前にうつ病になって仕事を辞める

・老後は病院のお世話になって医療費がUP

「心配事の9割は起こらない」

ってよく言うけど、残りの1割が起きたら自分の夢が破綻するんだよなぁ・・・

(60歳以降も働くハメに・・・)

予測不能出費の「保険」として退職金がある

今までの計算には含めなかったけど退職金もある。

私が60歳まで働いた時の退職金は1500万円 (あくまでも自分の計算)

54歳までだと1200万円くらいかな?

(私の会社の場合、50歳以降は退職金の伸びが落ちる)

自分から退職したら「自己都合」の理由で退職金が減るので・・・

退職金が半額になったとしても、600万円のお小遣いがもらえる。

その退職金を予測不能の出費へ回す「保険」として使える。

要は、人生ガチャの不運回避の為の退職金だな!

目標金額が分かるのは嬉しい

ただ、漠然と働いて貯金するよりも

「俺は54歳の時点で5620万円あれば、あとは働かなくてもいいんだwwww」

と自己暗示をかければ、働くモチベーションも上がると思う。多分。

今から、あと3120万円稼げばとりあえず

社畜は お・わ・り

俺は自由だぁぁぁぁぁぁぁ

あばよ!会社

と会社に言える。

これからの私の給料との向き合い方

あと24年で3120万円の貯金を作る

先ほどの簡単な予測通りになるためには、あと24年で3120万円も貯金することになる。

まず3120万円自体が大金だが・・・

年に130万円の貯金を続ければ、達成できる。

私の支出

年あたりの支出は220万円になる。(理論上は)

・生活費10万円

・家賃+娯楽費100万円

私は今、住宅とか車等のローンを組んでいる訳じゃない。

大学の奨学金ローンは、そもそも組んでないので返済不要

民間の保険には入ってない。

結婚してないので、扶養家族は無し。

子供も居ないので教育費はゼロ。

そして、私はお金がものすご~くかかる趣味があるわけでもない。

・語学 (独学なので、語学書とノート代だけ)

・国内旅行 (乗り鉄をする「だけ」なら安い)

・海外旅行 (4年くらい行ってないな)

なので、毎月の生活費は10万円に収まっていると思う。

(正確に計算した事は無いけど)

現状の年収と手取り

私の年収500万円の場合、手取りは350万円になる

(年収の3割はショバ代で国に持っていかれる)

たとえ、年収が上がらなくても24年働けば3120万円の貯金が作れる。

結局は、今の年収で十分

色々計算してみると、

な~んだ、今の年収で十分じゃん!

って事が分かる。

あとはこの年収をキープして24年間働き続けれるかどうか。

自分から年収を上げようとすると、仕事が急激にキツくなるのは明らか。

年収700万円、年収1000万円とか要らないよね・・・

転職なし、楽して給料を上げる方法はある

労働組合へ月5000円課金しろ!

そんだけ。

2月から3月頃に労働組合の「春闘」っていうのがあるんだけど・・

「会社のお偉いさんVS労働組合」で来年度の給料・ボーナス交渉をする。

労働組合の

「給料アップ・アップ・アップ・アップ・アップ」

を頑張ってもらうためには、労働組合へ課金すればよい

まぁ、労働組合への月5000円の課金は給料から強制的に引かれるけど・・・

楽して給料を上げるなら、喜んで労働組合へ課金しましょう。

仕事を頑張って上司に評価されて給料アップよりも100倍楽だよ!

まとめ

3行で

・もう働かないニートになれるのは54歳で貯金5620万円できた時点

・内、2500万円で中古一戸建てを買う

・給料は上がらなくても困らない

人は金でコントロールされている

どっかの哲学の本に書いてあったか忘れたけど、

人間は、文明という名の鎖に繋がれている

文明の中での生活は、昔の狩猟時代よりもはるかに安全で楽。

その代わりに文明でのルールに従わないと殴るよ!

って事。

文明社会の中で、自分がやりたいことを実現させるための取引に「お金」が使われる。

「お金」がたくさんあればあるほど、自分の欲望通りに生きれる。

文明人はお金が欲しい!

だから働く。

人は金でコントロールされている、って言えるね。

金で人の行動を操る国も、やりますねぇ!

金の執着を減らすためには?

54歳で5620万円貯めて仕事を辞めて、市場(=資本主義社会)から脱出する。

これだけでも、金に対する執着を減らせる。

100%、お金の事を忘れることはできないけど・・・

資本主義社会での競争から逃れることができれば、金を稼ぐ事に対するストレスからは一切解放される。

あとは金儲けとは無縁の図書館でも通いまくって、自由に本を読もうかな~

図書館なら住民税を払えば無料で本を読める施設だからね。

関連記事

定年退職まであと何日必要か?

関連記事