一生ニートになる為に必要な金額を調べる数式を見つけたので、紹介する。

私の場合は45歳で退職すれば、一生働かなくて済む。

目次

前回の記事

今から半年前の試算だと、中古一戸建ての予算を2500万円と見なして計画していた。

それを前提で計算したところ、53歳までに5620万円の金があれば良い事が分かった。

・・・のだが、もっと簡単な数式を見つけちゃったもんねー

一生ニートになれるために必要な金額を求める数式

結論

年金なし、70歳でお金を使い切ると仮定した場合、

今から70歳まで、1カ月あたり使えるお金は以下の数式で求めれる。

(今持っている金 ー 家の料金)

÷ (70 ー 今の年齢)÷12

上記の数式で求めた、1カ月あたり使えるお金が自分の生活費を上回ったタイミングで退職すれば、一生働かなくて済む

なお、70歳以降は年金「だけ」で生活するものとする。

数式の詳細を、以下に説明するね

今持っている金

現時点で,銀行に預けているお金の総額。

株とかFXをやっている人は、現金化できる金額を「今持っている金」としても良い。

家の料金

別に賃貸でもいいんですけど・・・

70歳以降は年金「だけ」で生活する場合、家賃代が重くのしかかる。

かといって、家賃が低い所に住むと隣人トラブルに遭う可能が高くなる

(私も経験み)

なので、中古でもいいから安い家を買っておく。

「家」と言うのは、一戸建ての事ね!

中古マンションは、やめた方が良いかな?

マンションが古くなるほど、管理費が値上がりするし大規模改修のお金が跳ね上がるので・・

とりあえず、退職の直前に「家」を買っておく。

仲介手数料とかリフォーム代も含めた金額を「家の料金」と考える。

当然、家はローンではなく一括払いね!

(今持っている金 ー 家の料金)

家を買うと、お金が大量に出てくる。

今、銀行に預けているお金をポーンと払って家を買う。

あと、配管とか屋根の水漏れ等の修理が必要であれば、そのリフォーム代も払う。

その結果、残る金額は

(今持っている金 ー 家の料金)

の数式で予想できる。

(70 ー 今の年齢)

70歳で、自分の持っている貯金を使い切ると仮定している。

じゃあ今の自分が70歳になるまで、何年かかるか?

は、以下の数式で予想できる。

(70 ー 今の年齢)

私の場合は、本記事を書いている時点で33歳なので

(70 ー 33)=37[年]

(残った金) ÷ (70歳までの年数)

(残った金) [円]=(今持っている金 ー 家の料金) [円]

(70歳までの年数)[年]= (70 ー 今の年齢)[年]

今の私を、例に説明する。

私が今、持っている金は3000万円

家の予算は1500万円

残る金は、(3000万ー1500万)=1500万[円]

今の私が、70歳になるまでに必要な年数は

(70 ー 33)=37[年]

1500万[円]÷37[年]=40.5万[円/年]

つまり、今の私が退職したら

70歳になるまでに、一年あたり40.5万円で生活すれば働かなくて済む。

(一年あたりの金)÷12

一年あたりの金額だと、イメージしにくいので、月で割る。

一年は12カ月あるので、40.5万[円/年]を12で割る

40.5万[円/年]÷12[月]=3.37万[円/月]

つまり、今の私が退職したら

70歳になるまでに、一カ月あたり33700円で生活すれば働かなくて済む。

何年後に会社を辞めればいいのか判断する方法

一カ月あたり使える金額を増やす

一カ月あたり33700円だと、困る!

無職になっても健康保険料とか、国民年金の支払い義務はあるから・・・

という訳で、一カ月あたり使える金額を増やしたい!

そこで、先ほどの数式を眺めてみる。

(今持っている金 ー 家の料金) ÷ (70 ー 今の年齢)÷12

上記の数式から、一カ月あたり使える金額を増やすためには以下3つのどれかを実施すればよい

・今持っている金を増やす

・家の料金を下げる

・自分の年齢を増やす

「自分の年齢を増やす」は非現実かな?

自分だけ年齢が増えるスピードを加速させる事は出来ない。

そんなことやったら、年金の不正受給になるんで・・・

(年金を納める金額を2倍にすればワンチャン)

「家の料金を下げる」にも限界はある。

安い家ほど、条件が悪くなるから・・・(震え声

と言うわけで、一カ月あたり使える金額を増やす早い方法は

「今持っている金を増やす」

なーんだ、当たり前の事じゃん!!

今持っている金を増やすためには?

働け!

以上!

株とかFXみたいなリスクを負うよりも、素直に働いた方が精神的に楽だと思うんですけど(名推理

一年でいくら貯めれる?

会社で働く場合、安定して給料がをもらえる。

つまり、将来の自分の貯金額が予想しやすい。

生活レベルは今後も変わらないと仮定した場合、

今の貯金額と勤続年数から一年あたりの貯金額が分かるよね?

私の場合は、今の貯金額が3000万円

勤続年数は11年。

一年あたりの貯金額は、以下になる。

3000万[円]÷11[年]=272万[円/年]

一年あたり270万円以上は貯金できているね。

・・・だけど、もうすぐで社宅を追い出されるんで貯金ペースは落ちると思う。

私の場合は、仮に250万[円/年]一定で考える。

(給料アップは考慮しない)

一年後の自分は、いくらの貯金になる?

今は、3000万円持っている。

私の1年あたりの貯金額は250万円なので・・・

1年後の私は

3000万+250万=3250万円

の貯金額になる。

一年後に会社を辞めた場合の、月あたりの生活費は?

3250万円を(今持っている金)

と仮定して、以下の数式に当てはめる。

(今持っている金 ー 家の料金)

÷ (70 ー 今の年齢)÷12

ちなみに、(今の年齢)は33+1=34歳になる

一年後の私が退職した場合、

70歳になるまでに、一カ月あたり40500円で生活すれば働かなくて済む。

2年後、3年後…の、月あたりの生活費は?

エクセルを使おう(提案

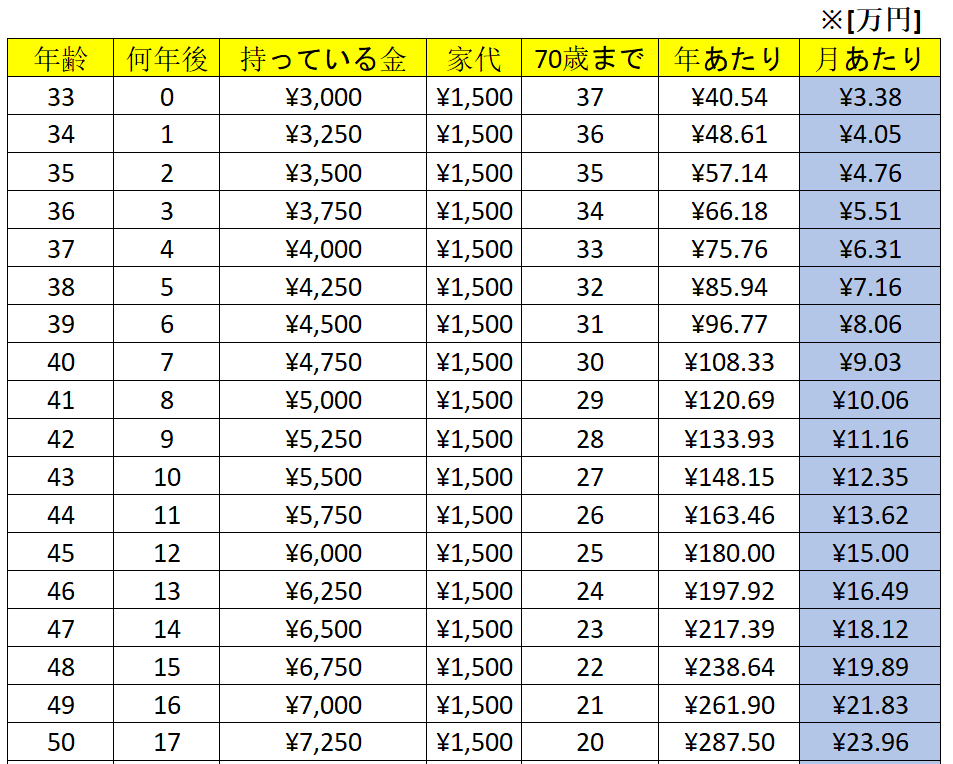

とりあえず、私の50歳までの予想を以下に示す。

今から7年後の40歳で退職した場合・・・

月あたり9.03[万円]で生活すれば70歳まで持つ。

45歳の場合だと、月あたり15万円になる。

ここまでくると、生活にゆとりがあるね。

まぁ、そのためには6000万円もの貯金額が必要なんだけどwww

会社を辞めるタイミングを決める方法は?

生活レベルによる。

私の場合は、家賃を除くと月10万もあれば充分。

ただ、退職後も払い続けるお金は以下

・家の固定資産税

・健康保険料

・国民年金 (60歳まで)

その金額も見通して、5万円の余裕を持たせる

生活費としての月10万+税金用の月5万円

合計で月15万円あれば、働かずに70歳まで生活できる最低レベルかな?

退職後は、旅行に行きまくりたい!!!

って思っている兄貴は、もっと金を貯める必要がある。

とりあえず、私の場合は月15万円が最低ライン。

月あたり15万円に達するためには、私が45歳になる必要がある。

先ほどの表を、もう一度示す。

私が45歳になるまで、あと12年かかる。

お金は、あと3000万円貯めればOK!

これまでの補足説明

数式をもう一度見せて

現在から70歳まで、1カ月あたり使えるお金は以下の数式で求めれる。

(今持っている金 ー 家の料金)

÷ (70 ー 今の年齢)÷12

なんで「70歳」なの?

「70歳」の所は、個人で調整してOK

年金をもらい始める60歳でもいいし、年金繰り上げの上限である75歳でもOK

私が「70歳」にした理由は以下。

・私が60歳になる頃の年金額は,現在から20%~30%減らされる

・70歳まで繰り上げれば、年金額に30%が加算される

・70歳にもなると、体のあちこちにガタがくる

ねんきんネットで,将来自分がもらえる年金を試算できる。

だけど、その金額がそのままもらえる訳じゃない。

40年後は、年金が30%減らされると仮定すると

現在の65歳の年金見込み額=実際に70歳の時にもらえる金額

あと、私が70歳まで元気に生きるかどうかなんて分からんwww

だから、とりあえず「70歳」をゴールとして

それまでに自分の持ち金を全部使い切る事を考えた。

家の値段を1500万円にした理由

私の場合は、

・中古一戸建て1000万円

・リフォーム代500万円

で1500万円かけてもいいかな?

と考えている。

私の希望は、1981年以降の新耐震基準を満たした家。

今だと、築43年よりも新しい家であればOKということになる。

会社を退職するタイミングを後にずらせば、ずらすほど家の選択肢が広がる。

今から12年後に退職する場合、2000年基準の「耐震等級1」の家が築30年を超えるので・・・

1000万円で2000年以降の家が買えるかもしれない。

ウヒヒ…

まー、そういう家は関東地方の田舎の方にゴロゴロある。

別に山奥じゃなくて、電車が通っている平地のエリアにもあるよ!

一応電車は走っているけど、東京への通勤がクッソ面倒くさいエリア

でも、退職したら通勤とか関係ないもんねー。

退職金は考慮しないの?

退職金は、一生ニートになるための「保険」と考えた方が良いかな?

「働かないで暮らす」には、リスクもあるんで。

・物価上昇

・突然の出費(家の修理など)

・事故で入院

私が45歳で退職する場合、退職金は800万円の見込み。

退職金も考慮した場合、月の生活費は15.0万→17.6万にアップする。

・・・のだが、退職金はあくまでも私の予想値。

実際にいくらもらえるかは知らん。

人事部に退職金の予想金額を質問したら

「あ、こいつ仕事辞める気だな。」

って思われてボーナス減らされるからなww

早く辞めたら、その分厚生年金が減るんだけど

私が11年働いた場合、厚生年金の月額見込みは4万円くらい。

(年収は400~500万円)

70歳以降に受け取る場合、4万円もらえると予想している。

(年金30%減る+繰り上げの30%増加で相殺)

このペースであと12年働いた場合、厚生年金の月額見込み額は8~9万円くらい。

これと国民年金6万を合わせれば15万円程度

70歳になると、さすがに今みたいに旅行に行きまくれる体力も無くなってくるし・・・

なので、貯金が尽きた70歳以降も月15万円もあれば生活していけると思う。

老後の医療費は考えないの?

私はポックリ逝きたいんで、医療費の事は全然考えていない。

そもそも、未来の病気なんて分かんねーよ!

老人ホームなんか入りたくねぇ・・・

私は病気になって病院に連行されるのが嫌。

医者から手術されて生命維持されるくらいなら、自宅で死にたいタイプ。

要するに、医者から搾取されたくない。

(歯医者は行くけど)

会社の健康診断も嫌だけど、しかたなく受けている不真面目な奴www

将来の病気の事なんて、今から考えたってしょうがない。

それよりは、「今」を生きよう(提案

少なくとも定年まで働く必要はナシ!

もし60歳まで働いたら、月にいくらになるの?

60歳から70歳までに、貯金を全部使い切ると仮定した場合、

1カ月あたり使えるお金は68万円www

(貯金額は一億円くらい)

ちなみに、私が60歳で定年退職した時の退職金は1500万円(非課税)

これも考慮すると、月で80万円を超える。

ハァ(*´Д`)

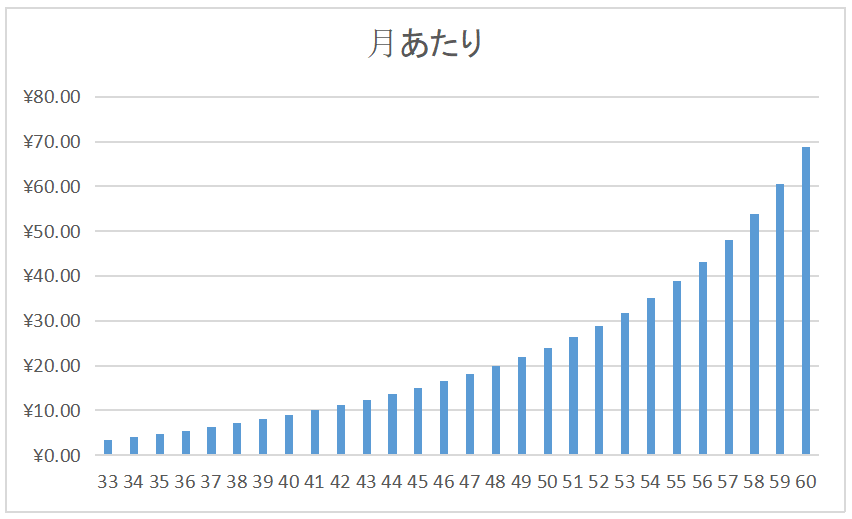

エクセルでグラフ化してみた

横軸は、私の年齢。

33歳からスタート。

タテ軸は、70歳までに一カ月あたり使えるお金。

単位は[万円]

年齢と共に、月あたりの金額がグングン上がっている。

なぜならば、70歳までの残り年数が減るから。

私は一カ月で68万円も使えない

ビジホ代は,一泊一万円

移動費は一日当たり2000円

食費は、一日当たり3000円

上記の贅沢な条件で、自転車で日本一周をしたとすると、

一日で15000円だから、一カ月で45万円。

贅沢な旅行ですら、月68万円を使いきれないのか…(汗

自転車旅なので、新幹線や飛行機に乗りまくる訳じゃない。

そもそも、自転車で日本一周を目指そうとすると、

大量にお金を使うタイミングが無いよ。

観光地とか、おみやげに興味ないですしwww

あと、私は物欲が無い。

最近はAmazonで買い物していないな。

私が持っている高価なモノって、自転車を除くとパソコンくらいかな?

あとは冷蔵庫とかエアコンとかの家電

これは一カ月レベルで買い替えるモノじゃないし・・・

という訳で、私は一カ月で68万円使うのは無理っす☆

私の定年は50歳未満

60歳まで働いて、月68万円もいらないっす!

50歳だと、月24万円くらい。

これくらいが妥当ラインだと思うけど、24万円は多すぎるなぁ~

一年中、ずーっと旅行するわけじゃないし。

それよりは、さっさと会社を辞めて元気な体の内にあちこち行きまくった方が良いと思うんだけどな。

という訳で、私の定年は遅くとも50歳

金額で言うと、6000~7000万円がゴール

理想の定年は45歳ですね。

あと12年っすかー。

あ~、会社で退職金上乗せの早期退職を募集しないかなー

お金は、墓場に持っていけない

私が重い病気になって寝たきりになったとき、自分が貯めた金は意味が無くなる。

だって、自分の意思でお金を使えないんだもーん。

自分の有り金は、ぜーんぶ医者に吸い上げられますぞwww

子孫に残すお金なぞ無い!

私は独身

(養子も含めて)子供は居ない。

私が25~30歳の頃は、子連れのファミリーが羨ましく思った時期がある。

だけど、今の私から言わせてもらうと子供って「負債」じゃね?

と思ってggったら、以下サイトがあった。

今の法律では、子供を働かせる事はできない。

(農家はどうなんだろう?)

すると、子供を使って働かせてお金を稼ぐぞ!

という荒業ができない。

しかも子供を育てる事自体に、コストがかかりすぎる。

子供一人を育てるのに1000万円もかかる趣味www

1000万円って言うと、4年間ただ働き?

という訳で、私は結婚して子供を持つ事を望まない。

子供を育てるために金を稼ぐ

すなわち、会社で働く期間が延びてしまう。

それくらいなら、子供を持たずにとっとと45歳で退職して自由に旅行したい。

なので、私はお金を残す子孫が居ない。

自分のお金は、70歳までに全部使い切りますからね。

これまでのおさらい

「いかがでしたか」は禁句

退職のタイミングを知る為の数式

今から70歳まで、1カ月あたり使えるお金は、以下の式で分かる

(今持っている金 ー 家の料金)

÷ (70 ー 今の年齢)÷12

月15万以上が妥当のライン

家の固定資産税とか食費、税金がかかるから、しょうがないね。

ちなみに、月に使えるお金が極端に少ない場合は生活保護を受けた方がマシ

死ぬまでにお金を全部使い切る

老後の医療費の事なんて考えない!

医者から搾取されるだけなので・・・

お金を全部使い切って、ポックリと逝く。

これが、私の理想像

退職金や失業保険は、あくまでも「保険」

いくらもらえるか正確に予測できないので。

不安だったら、会社で働く期間を延ばせばいいだけ。

まぁ、あまりズルズルと退職を引き延ばすのも良くないけど。

ちなみに、自己都合で退職しても失業保険はもらえるらしい

退職した次の年は、高額な住民税が請求される。

なので、もらった失業保険で住民税を払おう!(提案

税金でもらった保険料で税金を払うとか、

これもうわかんねぇな

働くのが人生ではない

働くのは、金の為

「働く事」自体に意味は無い

働きたくないなら、働かなければいい。

それだけの事。

それよりは、自分のやりたい事を優先させる。

会社を辞めて「自由」になるためには、

いくら貯めて会社を辞めるのがベストなのか?

を計算して、自分の退職タイミングがなーんとなく分かった。

その感動をブログに記事化したのであった。

リタイア計画の続き

今の時点でもリタイアは可能かな(なお、障害年金)

ハローワークで失業保険の事を聞いてみた